کاروبار کے لیے قرضہ حاصل کرنے کے مؤثر طریقے اور خطرات سے بچاؤ

کاروباری قرضہ حاصل کرنے کے مؤثر طریقے اور خطرات سے بچاؤ کے لیے ضروری اقدامات پر مکمل رہنمائی حاصل کریں۔ یہاں مالی منصوبہ بندی اور قرضہ کی شرائط کی تفصیل موجود ہے۔

کاروباری قرضہ حاصل کرنے کے مؤثر طریقے

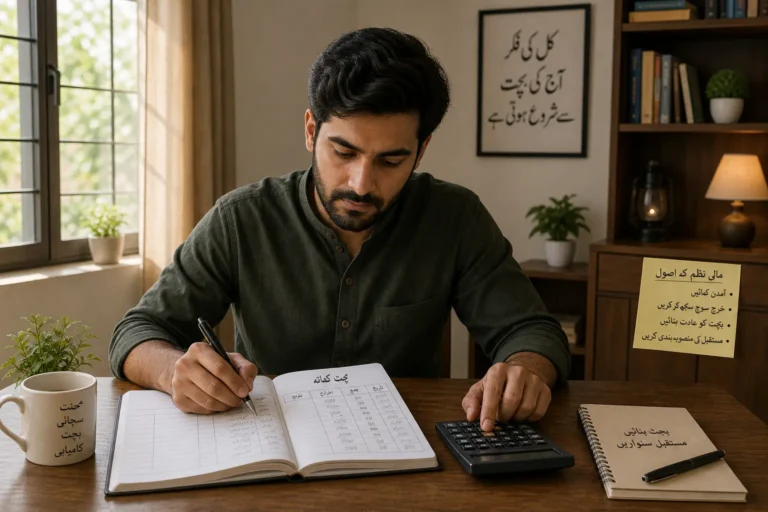

کاروباری قرضہ کاروبار کو بڑھانے کے لیے اہم ذریعہ ہے۔ مؤثر طریقے اپنانے سے قرضہ حاصل کرنا آسان ہو جاتا ہے۔

قرضہ کے مختلف اقسام اور ان کی شرائط کو سمجھنا کامیابی کی کنجی ہے۔ صحیح منصوبہ بندی کے بغیر قرضہ مشکلات پیدا کر سکتا ہے۔

مالی دستاویزات کی مکمل تیاری قرضہ کی درخواست کا پہلا قدم ہے۔ درخواست مکمل اور درست ہونی چاہیے تاکہ منظوری کے امکانات بڑھیں۔

بینک اور مالی ادارے قرضہ دیتے وقت کاروباری استحکام اور کریڈٹ ہسٹری پر غور کرتے ہیں۔ ان معیاروں کو پورا کرنا ضروری ہے۔

قرضہ کی اقسام اور ان کی خصوصیات

کاروباری قرضہ کئی اقسام میں دستیاب ہے جیسے بینک قرضے، مائیکرو فنانس اور سرکاری قرضے۔ ہر قسم کی شرائط مختلف ہوتی ہیں۔

بینک قرضے عام طور پر بڑے کاروباروں کے لیے ہوتے ہیں جن کے پاس مالی استحکام ہوتا ہے۔ سود کی شرح اور ادائیگی کی مدت بھی اہم ہوتی ہے۔

مائیکرو فنانس قرضے چھوٹے کاروباروں کے لیے آسان اور کم مدت کے قرضے ہوتے ہیں۔ ان کی شرائط زیادہ نرم ہوتی ہیں۔

حکومت کی اسکیمیں خاص طور پر کاروباری ترقی کو فروغ دینے کے لیے مختلف قرضے پیش کرتی ہیں جن میں خصوصی رعایتیں شامل ہیں۔

قرضہ کی درخواست کا عمل اور ضروری دستاویزات

قرضہ کی درخواست کے لیے کاروباری منصوبہ، مالی بیانات، شناختی دستاویزات اور دیگر ضروری کاغذات تیار کریں۔

یہ دستاویزات درست اور تازہ ترین ہونی چاہئیں تاکہ درخواست آسانی سے منظور ہو سکے۔

اپنی درخواست جمع کرنے سے پہلے تمام شرائط اور فارم اچھی طرح پڑھیں تاکہ کوئی غلطی نہ ہو۔

درخواست دیتے وقت بینک کے عملے سے مکمل معلومات لینا فائدہ مند ہوتا ہے تاکہ عمل میں آسانی رہے۔

قرضہ کی منظوری کے معیار اور شرائط

قرضہ کی منظوری کے لیے کریڈٹ اسکور، کاروباری تاریخ، اور مالی استحکام کو بہت اہمیت دی جاتی ہے۔

بینک آپ کے گزشتہ مالی معاملات اور قرضوں کی ادائیگی کی صلاحیت کو دیکھتے ہیں۔

اگر تمام شرائط پوری ہوں تو قرضہ کی منظوری مزید جلدی اور آسانی سے مل سکتی ہے۔

بینک کے اضافی شرائط اور ضوابط کو بھی سمجھنا ضروری ہے تاکہ بعد میں مسائل نہ ہوں۔

قرضہ کی ادائیگی کے منصوبے اور شرائط

قرضہ لیتے وقت سود کی شرح، ادائیگی کی مدت اور قسطوں کی تعداد کو غور سے سمجھیں۔

واضح اور منظم ادائیگی کا پلان بنائیں تاکہ قرضہ آسانی سے اور وقت پر ادا ہو سکے۔

ادائیگی میں تاخیر سے فراڈ اور اضافی چارجز ہو سکتے ہیں، اس لیے منصوبہ بندی ضروری ہے۔

ادائیگی کی شرائط میں تبدیلی کی صورت میں فوری اطلاع بینک کو دیں تاکہ مسائل سے بچا جا سکے۔

قرضہ حاصل کرتے وقت خطرات سے بچاؤ کے مؤثر طریقے

قرضہ لینے کے دوران خطرات کا جائزہ لینا ضروری ہے تاکہ مالی نقصان سے بچا جا سکے۔ احتیاطی تدابیر اپنانا لازم ہے۔

مشورہ اور معلومات کی عدم دستیابی سے غلط فیصلے ہو سکتے ہیں، اس لیے معیاری رہنمائی بہت اہم ہے۔

قرضہ کی شرائط کو نہ سمجھنا اور غیر واضح سوالات پوچھنے میں ہچکچاہٹ خطرناک ثابت ہو سکتی ہے۔

مالی حالات کا جائزہ لے کر اور منصوبہ بندی کر کے قرضہ کے خطرات کو کم کیا جا سکتا ہے۔

قرضہ کی شرائط کا تفصیلی جائزہ

قرضہ کی ہر شرط کو بغور پڑھیں اور سمجھیں تاکہ کوئی غیر واضح بات نہ رہے۔

اگر شرائط میں پیچیدگی ہو تو قانونی یا مالی مشیر سے رہنمائی لیں۔

کسی بھی مشتبہ یا غیر معقول شرائط پر سوالات کرنا بہتر ہے۔

یہ عمل آپ کو غیر ضروری مالی دباؤ سے بچا سکتا ہے اور قرضہ کے نقصان کو کم کرتا ہے۔

قرضہ کی ادائیگی کی صلاحیت کا جائزہ

اپنی موجودہ مالی حالت کا جائزہ لیں تاکہ قرضہ کی ادائیگی ممکن ہو سکے۔

آمدنی اور خرچوں کا حساب لگائیں اور دیکھیں کہ قسطوں کے لیے کتنا بجٹ دستیاب ہے۔

اگر مالی حالت کمزور ہو تو قرضہ لینے سے پہلے متبادل منصوبے بنائیں۔

یہ قدم آپ کو قرضہ کی ادائیگی کے مسائل سے بچاتا ہے اور مالی استحکام میں مدد دیتا ہے۔

قرضہ کی شرائط میں تبدیلیوں سے آگاہی

قرضہ کی شرائط وقتاً فوقتاً بدل سکتی ہیں، اس پر نظر رکھنا ضروری ہے۔

بینک کی طرف سے کسی بھی تبدیلی کی اطلاع فوری حاصل کریں اور اس کا جائزہ لیں۔

مستقبل میں شرائط کی تبدیلی پر بینک سے بات چیت کریں تاکہ نقصان سے بچ سکیں۔

یہ معلومات آپ کو بہتر مالی منصوبہ بندی میں مدد دیتی ہیں اور خطرات کم کرتی ہیں۔

قانونی مشورہ اور ماہرین سے رہنمائی

قرضہ کے معاہدے پر دستخط سے پہلے قانونی مشیر یا مالی ماہر کی مشاورت ضروری ہے۔

یہ رہنمائی آپ کو معاہدے کی پیچیدگیوں کو سمجھنے میں مدد کرتی ہے۔

ماہرین کی مدد سے آپ غیر ضروری شرائط اور ممکنہ نقصان سے بچ سکتے ہیں۔

قانونی حمایت قرضہ کے عمل کو محفوظ اور موثر بناتی ہے۔

قرضہ حاصل کرنے کے بعد کی ذمہ داریاں اور احتیاطی تدابیر

قرضہ لینے کے بعد ذمہ داریوں کو سمجھنا اہم ہے تاکہ ادائیگی بغیر کسی رکاوٹ کے مکمل ہو۔

ادائیگی کے شیڈول کی پابندی مالی ساکھ کو بہتر بناتی ہے اور سود سے بچاتی ہے۔

مالی ریکارڈ کی صحیح دیکھ بھال اور نگرانی کاروبار کی شفافیت میں مدد دیتی ہے۔

مشکلات کی صورت میں بروقت اقدامات اور بینک سے رابطہ ضروری ہے۔

قرضہ کی ادائیگی کے شیڈول کی پابندی

قسطوں کی بروقت ادائیگی قرضہ کی شرائط کا اہم حصہ ہے۔

ادائیگی میں تاخیر آپ کی مالی ساکھ کو نقصان پہنچا سکتی ہے اور اضافی چارجز لا سکتی ہے۔

اپنے شیڈول کو ذہن میں رکھ کر کاروباری منصوبہ بندی کریں۔

شیڈول کی پابندی آپ کو قرضہ سے جلدی آزاد کر سکتی ہے۔

مالی ریکارڈ کی درستگی اور نگرانی

اپنے مالی ریکارڈ کو ہمیشہ درست اور مکمل رکھیں۔

باقاعدہ نگرانی سے آپ وقت پر مسائل کو پہچان سکتے ہیں۔

یہ عمل کاروباری فیصلے لینے میں مدد دیتا ہے۔

مالی شفافیت قرضہ دینے والے کے اعتماد کو بڑھاتی ہے۔

قرضہ کی ادائیگی میں مشکلات کی صورت میں اقدامات

اگر قسطوں کی ادائیگی مشکل ہو تو فوراً بینک یا مالی ادارے سے رابطہ کریں۔

متبادل ادائیگی کے امکانات اور حل تلاش کریں۔

مشکلات کو چھپانا قرضہ کے مسائل میں اضافہ کر سکتا ہے۔

بروقت مدد سے مالی نقصان سے بچا جا سکتا ہے۔

قرضہ کی مکمل ادائیگی کے بعد کی کارروائیاں

قرضہ مکمل ادا کرنے کے بعد اپنے کریڈٹ ریکارڈ کی تصدیق کریں۔

بینک سے قرضہ کی تصفیہ کی دستاویزات حاصل کریں۔

یہ دستاویزات مستقبل میں مالیاتی معاملات کے لیے اہم ثابت ہوتی ہیں۔

کریڈٹ ریکارڈ صاف ہونے سے آپ کو آئندہ قرضوں میں آسانی ہوتی ہے۔

قرضہ حاصل کرنے کے لیے موجودہ مواقع اور حکومتی اقدامات

پاکستان میں کاروباری افراد کے لیے کئی قرضہ اسکیمیں موجود ہیں جو ترقی میں مدد دیتی ہیں۔

حکومتی اسکیمیں اور بینک کی رعایتی پیشکشیں کاروبار کے لیے مددگار ثابت ہو رہی ہیں۔

آن لائن پلیٹ فارمز نے قرضہ حاصل کرنے کے عمل کو آسان بنا دیا ہے۔

قرضہ کی منظوری میں وقت لگتا ہے، اس لیے منصوبہ بندی پہلے سے کریں۔

حکومت کی جانب سے فراہم کردہ قرضہ اسکیمیں

حکومت نے چھوٹے اور درمیانے کاروباروں کے لیے خاص قرضہ پروگرامز شروع کیے ہیں۔

ان اسکیموں میں کم سود اور آسان اقساط شامل ہوتی ہیں۔

کاروباری افراد کو چاہیے کہ وہ ان اسکیموں سے فائدہ اٹھائیں۔

درخواست دینے کے لیے مکمل معلومات حاصل کریں اور درست دستاویزات تیار کریں۔

بینکوں اور مالی اداروں کی خصوصی پیشکشیں

بینک مخصوص مدتوں پر کاروباری قرضوں کی خصوص پیشکش کرتے ہیں۔

رعایتی سود کی شرح اور آسان ادائیگی کے منصوبے ان میں شامل ہوتے ہیں۔

کاروباری افراد کو وقتاً فوقتاً ان پیشکشوں سے آگاہ رہنا چاہیے۔

یہ پیشکشیں کاروبار کو مالی مدد فراہم کرتی ہیں۔

قرضہ کی درخواست کے لیے آن لائن پلیٹ فارمز کا استعمال

آن لائن درخواست دینے سے وقت اور محنت کی بچت ہوتی ہے۔

کئی مالی ادارے آن لائن سہولیات فراہم کرتے ہیں۔

اپنے کاروبار کی تفصیلات اور دستاویزات اپلوڈ کر کے آسانی سے درخواست دیں۔

آن لائن عمل سے شفافیت اور تیز رفتاری ممکن ہوتی ہے۔

قرضہ کی منظوری کے لیے درکار وقت اور عمل کا جائزہ

قرضہ کی منظوری کے عمل میں کچھ ہفتے لگ سکتے ہیں۔

یہ عمل کاغذی کارروائی اور مالی جانچ پر مشتمل ہوتا ہے۔

پیشگی مالی منصوبہ بندی سے آپ کو بہتر تیاری کا موقع ملتا ہے۔

منظوری میں تاخیر کی صورت میں بینک سے رابطہ رکھیں۔

قرضہ حاصل کرنے کے بعد کی مالی منصوبہ بندی اور ترقی کے مواقع

قرضہ لیتے ہی مالی منصوبہ بندی کرنا کامیابی کی ضمانت ہے۔ یہ کاروبار کو ترقی دینے میں مددگار ہوتا ہے۔

مؤثر سرمایہ کاری اور ادائیگی کی ترتیب کاروبار کو مضبوط بناتی ہے۔

ادائیگی کے بعد مالی آزادی کاروبار کے نئے امکانات کھولتی ہے۔

مستقبل کی منصوبہ بندی سے قرضہ کے فائدے زیادہ بڑھائے جا سکتے ہیں۔

قرضہ کی رقم کا مؤثر استعمال اور سرمایہ کاری

قرضہ کی رقم کو دانشمندی سے خرچ کریں اور ترقی کے منصوبے بنائیں۔

سرمایہ کاری کو کاروبار کی ضرورت اور مواقع کے مطابق ترتیب دیں۔

بغیر منصوبہ بندی کے رقم خرچ کرنا نقصان دہ ہو سکتا ہے۔

مناسب منصوبہ بندی سے مالی فائدہ اور کاروبار کی ترقی ممکن ہے۔

قرضہ کی ادائیگی کے بعد کی مالی آزادی اور ترقی

قرضہ مکمل ادا کرنے کے بعد مالی بوجھ سے آزادی ملتی ہے۔

اسی وقت نئے سرمایہ کاری کے مواقع تلاش کریں تاکہ کاروبار کو مزید بڑھایا جا سکے۔

مالی آزادی کاروباری فیصلہ سازی کو مضبوط اور مؤثر بناتی ہے۔

ترقی کے لیے مستقل مالی منصوبہ بندی اور جائزہ اہم ہے۔

قرضہ کی ادائیگی کے بعد کی مالی آزادی اور ترقی

قرضہ ادا کرنے کے بعد مالی استحکام پیدا ہوتا ہے جو کاروبار کی ترقی کی بنیاد ہے۔

یہ مرحلہ نئے کاروباری منصوبوں اور توسیع کا موقع دیتا ہے۔

مالی آزادی کے ساتھ منافع بخش سرمایہ کاری کا راستہ کھلتا ہے۔

اس طرح کاروبار کے مستقبل کو محفوظ اور پائیدار بنایا جا سکتا ہے۔